65歳以上の方の介護保険料について

介護保険はみんなで支えあっています

介護保険は、介護を必要とする状態になっても自立した生活が送れるよう、本人や家族が抱える介護の不安や負担を社会全体で支えあう制度です。

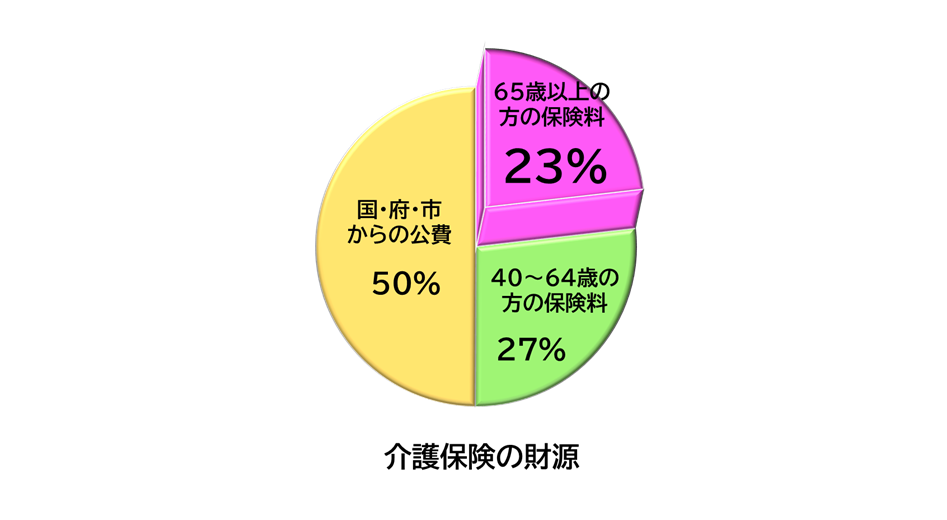

介護保険の財源は、40歳以上の方に納めていただく保険料と公費(税金)が、それぞれ半分ずつ負担しています。このうち65歳以上の方(第1号被保険者)の保険料が23%を占めています。

保険料は、みなさんが安心してサービスを利用するための大切な財源となりますので、納付をお願いいたします。

介護保険の財源は、40歳以上の方に納めていただく保険料と公費(税金)が、それぞれ半分ずつ負担しています。このうち65歳以上の方(第1号被保険者)の保険料が23%を占めています。

保険料は、みなさんが安心してサービスを利用するための大切な財源となりますので、納付をお願いいたします。

65歳以上の方(第1号被保険者)の介護保険料について

65歳になられると、お住まいの市区町村に介護保険料をお納めいただきます。64歳までは、健康保険料の中に介護保険料も含まれていましたが、65歳からは、健康保険料と介護保険料は、別々にお支払いいただくことになります。

また、介護保険料は、介護保険事業計画に基づいて、3年ごとに見直しを行っています。

また、介護保険料は、介護保険事業計画に基づいて、3年ごとに見直しを行っています。

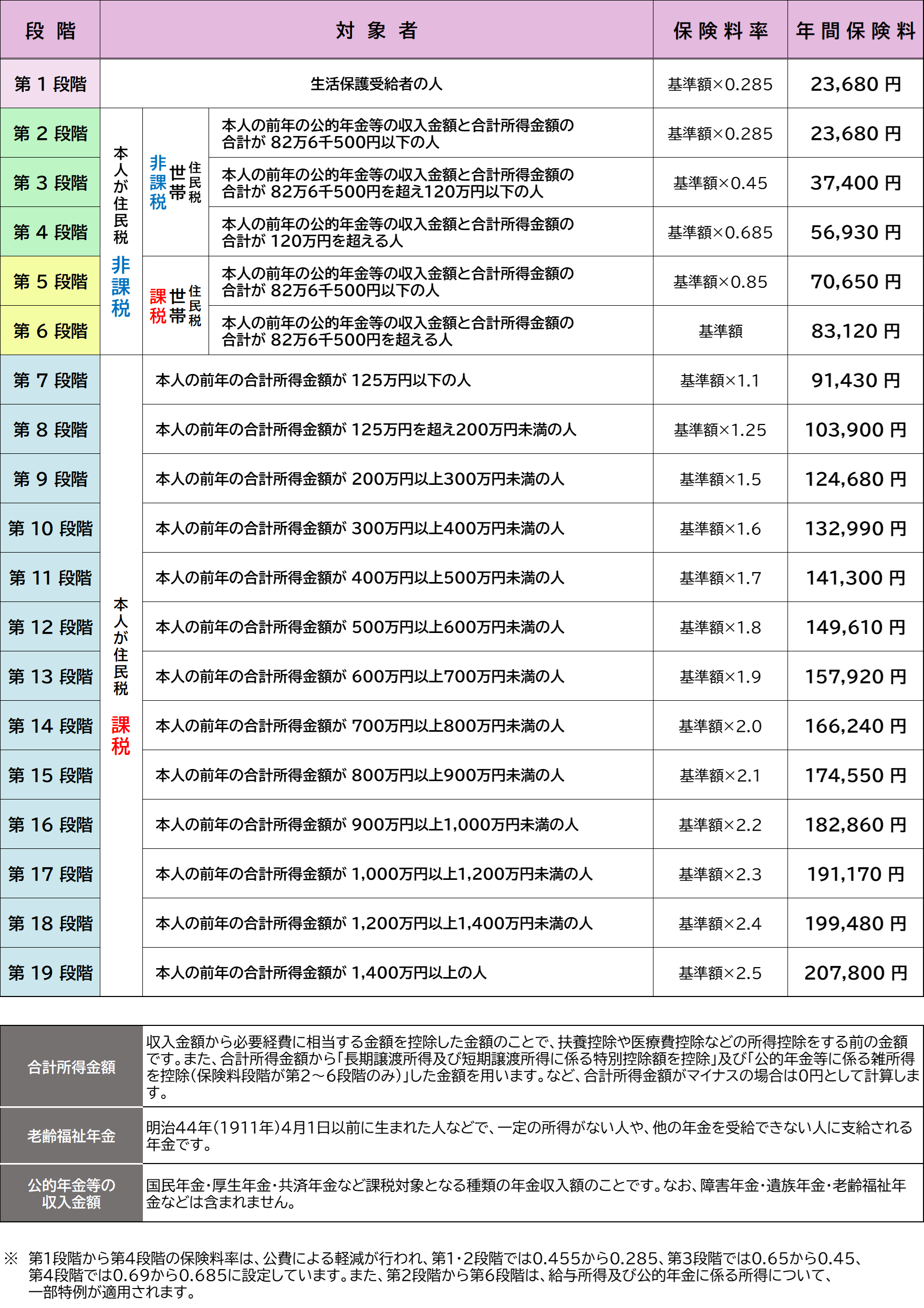

令和6〜8年度(第9期)の介護保険料が決まりました

第8期(令和3〜5年度)と比べて多段階の設定になったことで、より所得に応じた介護保険料になりました。

介護保険料の決定について

介護保険料の金額は、その年度の本人及び世帯の住民税の課税状況や、前年中の収入金額等に基づいて計算し、4月から翌年の3月までの期間に年間保険料を納めていただきます。

保険料の決定は仮算定と本算定の2回に分けて行います

介護保険料は、住民税の課税状況や前年中の収入金額等に基づいて決定しますが、前年中の収入金額等が確定するまでは、前年度の保険料段階(2年前の収入金額等)をもとに暫定的に仮決定し、4月にお知らせします(仮算定)。前年中の収入金額等が確定した後、今年度の年間保険料額を算出し、7月にお知らせします(本算定)。

介護保険料の納め方(特別徴収・普通徴収)

介護保険料の納め方は特別徴収・普通徴収の2種類ありますが、介護保険法の定めにより、納め方をご本人の希望により選ぶことはできません。

特別徴収 《年金の年額が18万円(月額1万5千円)以上の方》

年額18万円以上の老齢、退職、障害および遺族年金の受給者は、原則として、2か月毎に支払われる年金から自動的に差し引きされます。

普通徴収 《年金の年額が18万円(月額1万5千円)未満の方》

市から送付される納付書で、納付書裏面に記載の金融機関、コンビニエンスストア、MMK設置店もしくはスマートフォン決済でお納めください。高齢介護課窓口や金剛連絡所でのお支払いも可能です。

特別徴収対象の方でも一時的に普通徴収となる場合があります

他の自治体から本市に転入された方や、65歳になられたばかりの方は、日本年金機構の準備が整うまでの半年から1年は特別徴収(年金からの天引き)にはなりません。特別徴収開始の通知があるまでは、お手数ですが市から送付される納付書で納めるか、口座振替をご利用ください。

また、年度の途中で住民税の修正申告等により保険料が減額改定となった場合、特別徴収が中止となります。お手数ですが、市から送付される納付書でお納めください。

また、年度の途中で住民税の修正申告等により保険料が減額改定となった場合、特別徴収が中止となります。お手数ですが、市から送付される納付書でお納めください。

介護保険料の納付は口座振替をご利用ください

納付書でのお支払いは、便利な口座振替をご利用ください。口座振替の申し込みは、キャッシュカードと暗証番号入力だけで手続きする方法と、口座振替依頼書を提出する方法があります。

介護保険料を滞納すると・・・

介護保険料は介護保険制度を維持する上での大切な財源です。そのため、保険料を納めない状態が続くと、保険料を納付している方との公平を図るために、滞納期間に応じて利用者負担の引き上げ等、保険給付を制限する措置が取られます。その結果、介護が必要になったときに、ご自身やご家族の金銭的負担が増大する場合があります。また、保険料の滞納期間の長さや介護サービスの利用の有無にかかわらず、法令に定められた滞納処分として、預貯金・生命保険等の財産を差押える場合があります。

保険料の納め忘れにご注意ください。

災害などの特別な事情で一時的に保険料が支払えないときは、徴収の猶予や減額・免除される場合もありますのでご相談ください。

保険料の納め忘れにご注意ください。

災害などの特別な事情で一時的に保険料が支払えないときは、徴収の猶予や減額・免除される場合もありますのでご相談ください。