保険料に関すること(計算・申請など)

- 保険料について

- 保険料の計算について

- 保険料の法定軽減(2割・5割・7割)について

- 未就学児の均等割額の軽減について

- 減免制度について

- 後期高齢者医療制度への移行に伴う保険料の軽減について

- 非自発的失業者に係る軽減について

- 収入の申告を!

- 保険料の試算について

- 郵送手続きの送付先

保険料について

令和8年度の国民健康保険料本決定通知書については、6月中旬頃に送付します。

※令和8年度国民健康保険料の制度概要は以下のとおりです。

令和8年度国民健康保険料の決定について [PDFファイル/1.58MB]

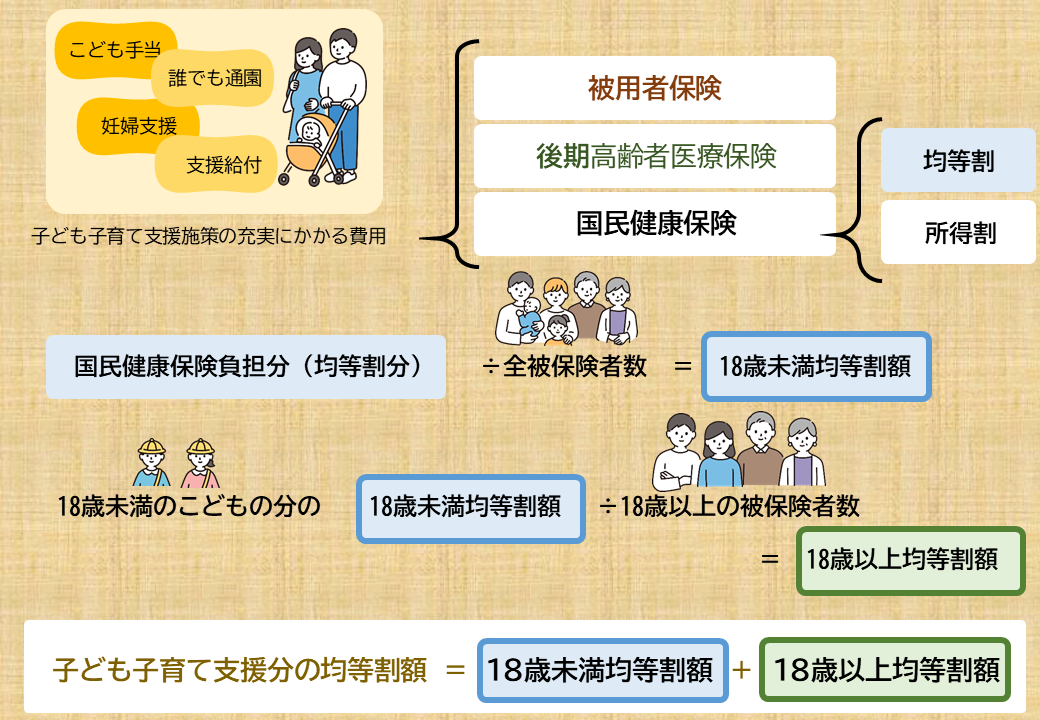

令和8年度からは、「子ども・子育て支援金制度」が創設されたため、子ども・子育て支援法に基づき、新たに「子ども・子育て支援分」が追加されます。

「子ども・子育て支援金制度」に関する詳しい説明は下記のページをご参照ください。

|

|

医療分 |

後期高齢者支援分 |

介護分 |

子ども・子育て支援分 |

|---|---|---|---|---|

|

(1)所得割 |

(個々の所得割標準額×9.50%) |

(個々の所得割標準額×3.06%) |

(個々の所得割標準額×2.60%) |

(個々の所得割標準額×0.28%) 18歳以上の国保加入者の前年中の所得に応じて計算した額の世帯合算 |

|

(2)均等割 |

(一人当り年額34,990円×被保険者数) |

(一人当り年額11,191円×被保険者数) |

(一人当り年額18,682円×被保険者数) |

(一人当り年額1,841円※×被保険者数) ※18歳以上均等割額=1,746円 |

|

(3)平等割 |

(一世帯当り年額 33,908円) |

(一世帯当り年額 10,845円) |

|

|

|

賦課限度額 |

(一世帯当りの賦課限度額 66万円) |

(一世帯当りの賦課限度額 26万円) |

(一世帯当りの賦課限度額 17万円) |

(一世帯当たりの賦課限度額3万円) 子ども子育て支援分の(1)+(2)の合計額が3万円を超える場合は、3万円がその世帯の子ども子育て支援分保険料の年額です。 |

図1 子ども・子育て支援分の均等割額内訳イメージ

保険料の計算について

国民健康保険料は、以下のように算出しています(イメージ)

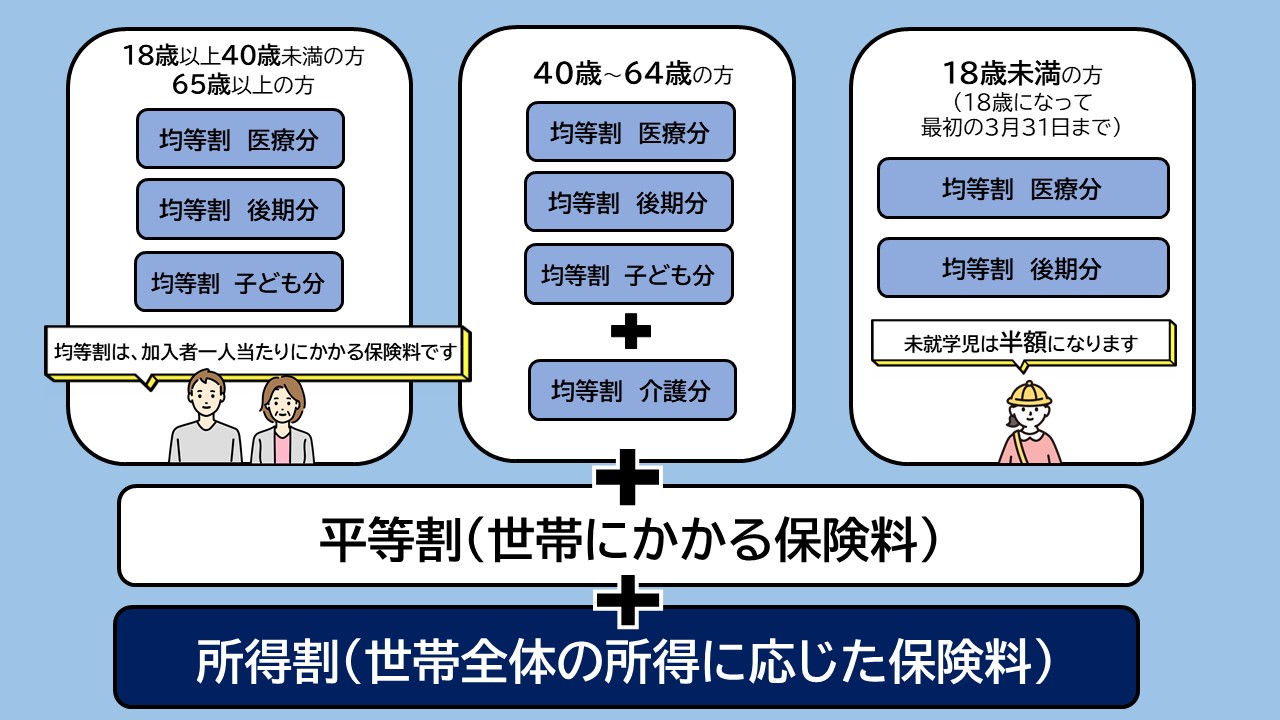

国民健康保険料は、加入している人の前年所得や、人数などに応じて世帯単位で賦課されます。

各世帯の保険料は、「医療分保険料」と「後期高齢者支援分保険料」を合計した額、加入者に40歳以上65歳未満の人(介護保険第2号被保険者)がいる場合は、「介護保険納付金分保険料」を、加入者に18歳以上の人がいる場合は、「子ども・子育て支援分保険料」を合計した額になります。

※均等割及び平等割保険料の軽減判定を行う際は計算方法が異なります。

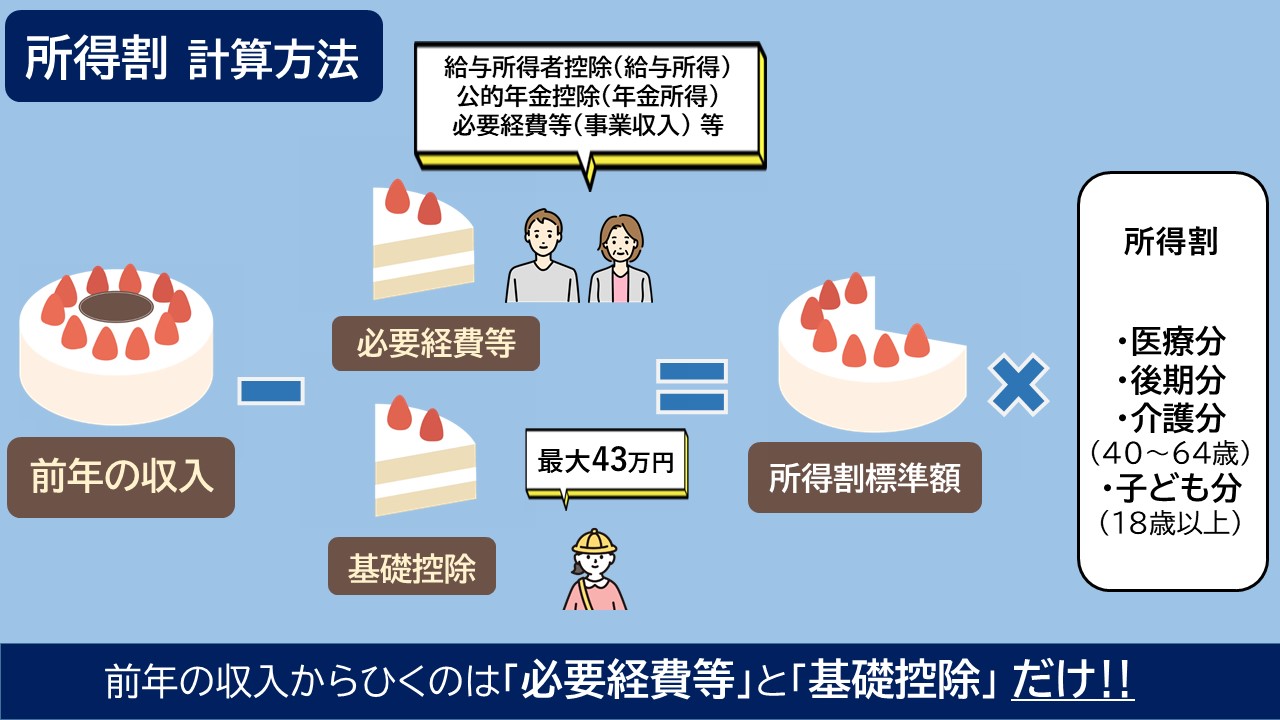

所得割額は世帯員ごとに前年中の収入から必要経費等と基礎控除額(最大43万円)を差し引いた金額に所得割率を乗じた金額になります。こちらも40歳から64歳の方には介護保険納付金分が含まれます。

必要経費等

収入から控除される必要経費等には以下のものが含まれます。

- 給与所得者控除:65万円〜 詳しくは給与所得控除(国税庁)<外部リンク>

- 公的年金にかかる控除:(65歳未満)60万円〜・(65歳以上)110万円〜 詳しくは公的年金等の課税関係(国税庁)<外部リンク>

- 必要経費:事業や不動産など各種収入に関する経費 詳しくは必要経費の知識(国税庁)<外部リンク>

国民健康保険料計算例

国保の加入者が4人(夫45歳、妻37歳、こども2人[10歳・2歳])の世帯で、前年中の夫の事業収入350万円(経費50万円)、妻の給与収入120万円の世帯の場合

(収入金額)−(必要経費等)−(基礎控除額)=基礎控除後の額

夫 350万円−50万円−43万円=257万円(夫の所得割標準額)

妻 120万円−65万円−43万円=12万円(妻の所得割標準額)

A医療分

所得割=(所得割標準額)×(医療分の所得割率)

=夫(257万円 × 9.50%)+妻(12万円×9.50%)

=244,150円+11,400円

=255,550円・・・(1)

均等割=(34,990円×3人)+(34,990÷2×1人)=122,465円・・・(2)

平等割=33,908円・・・(3)

本決定による医療分保険料年額=(1)+(2)+(3)=411,923円・・・A

B後期高齢者支援分

所得割 =(所得割標準額)×(支援分の所得割率)

=夫(257万円×3.06%)+妻(12万円×3.06%)

=78,642円+3,672円

=82,314円・・・(1)

均等割 =(11,191円×3人)+(11,191÷2×1人)=39,168円・・・(2)

平等割 =10,845円・・・(3)

本決定による支援分保険料年額=(1)+(2)+(3)=132,327円・・・B

C介護分

所得割=(所得割標準額)×(支援分の所得割率)

=夫(257万円×2.60%)=66,820円・・・(1)

均等割=18,682円×1人=18,682円・・・(2)

本決定による介護分保険料年額=(1)+(2)=85,502円・・・C

※介護分は40歳未満の方は含まれません(例の場合、妻・子は計算されません)

D子ども・子育て支援分

所得割=(所得割標準額)×(支援分の所得割率)

=夫(257万円×0.28%)+妻(12万円×0.28%)

=7,196円+336円

=7,532円・・・(1)

均等割=(1,746円+95円)×2人=3,682円・・・(2)

本決定による子ども子育て支援分保険料年額=(1)+(2)=11,214円・・・D

※子ども・子育て支援分は18歳未満の方は含まれません(例の場合、子は計算されません)

E合計保険料

本決定による国民健康保険料年額=A+B+C+D=640,966円・・・E

保険料の法定軽減(2割・5割・7割)について

国民健康保険においては、低所得世帯に対する保険料負担を軽減するため、前年中の総所得金額等※1が、国の定めた基準額を下まわる世帯については、保険料のうち均等割額と平等割額の一部が減額されます。

所得割額 + 均等割額+平等割額 - 法定軽減額([均等割額+平等割額]×軽減率) = 軽減後の保険料

税制改正に伴い、基礎控除額が10万円引き上げられたため、基礎控除額を基準としている減額基準も合わせて引き上がります。また、給与所得控除額や公的年金等控除額の引き下げによって所得が増加する方が世帯に2人以上いる場合は、基礎控除額の引き上げによる基準の引き上げ分(10万円)を超えてしまうことにより、保険料の減額の対象から外れてしまう場合があります。そのため、減額基準額を10万円引き上げるとともに、一定の給与所得者と公的年金等所得者が世帯2人以上いる場合には、その合計数から1を引いた数×10万円を加えることにより、税制改正の影響を抑えるよう改正しました。(令和3年度以降の保険料について適用)

|

軽減内容 |

|

|---|---|

|

7割軽減 |

43万円(基礎控除額)+(給与所得者等の数※2 -1)×10万円以下 |

|

5割軽減 |

43万円(基礎控除額)+(給与所得者等の数※2 -1)×10万円+{31万円×(被保険者数+特定同一世帯所属者の数※後期高齢者医療制度への移行に伴う保険料の軽減について-2)}以下 |

|

2割軽減 |

43万円(基礎控除額)+(給与所得者等の数※2 -1)×10万円+{57万円×(被保険者数+特定同一世帯所属者の数※後期高齢者医療制度への移行に伴う保険料の軽減について-2)}以下 |

※1 総所得金額等とは・・・国保加入者等(国保資格のない国保上の世帯主を含む)で前年の1月~12月に所得のある人すべての所得となります。軽減判定の基準となる日は、4月1日または世帯単位で国保に新規加入した日のいずれか新しい日で、判定します。(ただし、国保の算定基礎となる所得には源泉分離課税される退職所得などは含まれません。)

代表的な所得の例

- 事業所得金額※3=総収入金額-必要経費※3

- 給与所得金額=収入金額-給与所得控除額

- 年金雑所得金額※4=収入金額-公的年金等控除

※2 一定の給与所得者(給与収入が65万円を超える方)と公的年金所得者(公的年金等の収入が60万円を超える65歳未満の方、または公的年金等の収入が125万円を超える65歳以上の方)をいいます。

※3 専従者給与控除は経費に含めません。

例) 営業収入300万円 経費100万円(うち専従者給与控除36万円) の場合

軽減判定の為の営業所得=300万円−(100万円−36万円)=236万円

※4 65歳以上の方の公的年金所得は所得から15万円を控除します。

未就学児の均等割額の軽減について

令和4年度より、子育て世帯への経済的負担の軽減の観点から、未就学児がいる世帯に対して、一律に未就学児の均等割額の2分の1を減額します。すでに法定軽減により均等割の軽減が適用されている場合は、この軽減後の均等割額の2分の1を減額します。

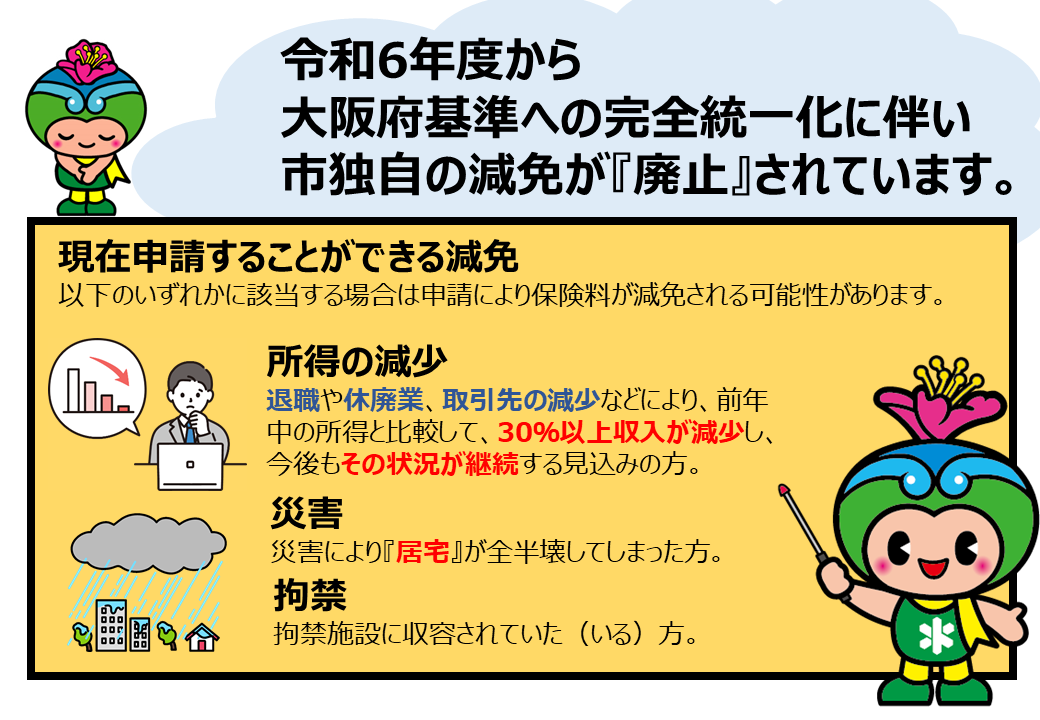

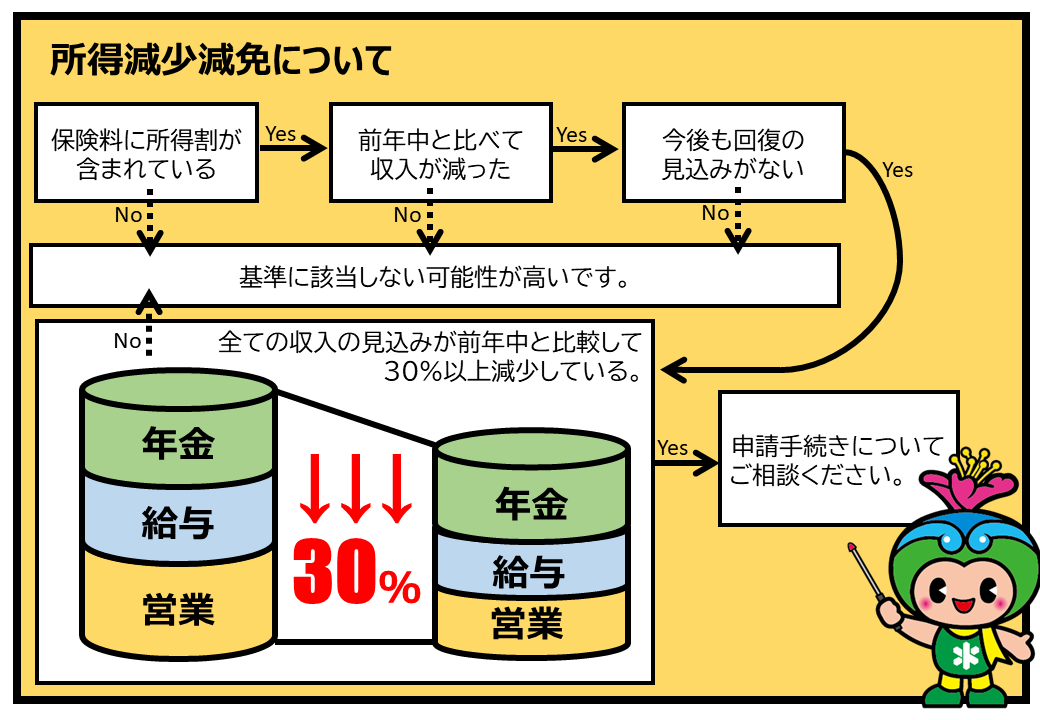

減免制度について

下記ページからご確認いただけます。

後期高齢者医療制度への移行に伴う保険料の軽減について

以下の場合、国保の保険料が軽減されます。

- 保険料の法定軽減を受けている世帯は、世帯構成や収入が変わらなければ、今までと同じ軽減(2割・5割・7割)を受けることができます。

- 後期高齢に移行し、国保の加入者が1人となる場合には、5年間、世帯割で賦課される保険料(介護分を除く)が半額になり、6年~8年間は、4分の3になります。

- 被用者保険(社会保険)の本人が後期高齢者医療制度に移行することにより、その被扶養者(65歳~74歳)が新たに国保に加入した場合、法定軽減7割、5割の該当の場合を除き、2年間、1人あたりで賦課される保険料(均等割)が半額に、被扶養者が1人の場合には、2年間世帯で賦課される保険料(平等割)も半額になります。さらに、その被扶養者の所得にかかる所得割保険料は当分の間免除されます。

非自発的失業者に係る軽減について

昨今の景気状況・雇用情勢等に鑑み、倒産・リストラなどの非自発的失業者について、在職中と同程度の保険料負担で医療保険に加入できるようにするため、法律、政府方針に則り、国民健康保険における負担軽減を行うものです。

対象者や申請方法等については、非自発的な失業者に対する国民健康保険料の軽減についてをご覧ください。

収入の申告を!

正しい保険料や高額療養費制度の自己負担限度額などを計算するためには、みなさまの年間の収入を把握する必要があります。 給与収入などがあり、確定申告等が必要な人は申告を済ませておいてください。

また、収入が非課税年金のみの人や18歳(令和8年1月1日時点)以上で収入が少ないまたは無収入のため所得申告をする必要のない人であっても、市申告(課税課)または簡易申告(保険年金課)を5月までに済ませておいてください。

申告をしていないと、年間の保険料が確定できず、たとえ保険料の法定軽減に該当する世帯であっても、軽減が適用されないことがあります。

また、高額療養費制度における自己負担限度額も上限額を超えた金額で示されてしまうことがあります。

保険料の試算について

国民健康保険料簡易試算

令和8年度のおおよその国民健康保険料は、以下のエクセルファイルから計算することができます。

令和8年度国民健康保険料簡易試算 [Excelファイル/23KB]

※あくまでも試算であり、実際の保険料額と異なる場合があります。

より緻密な試算をご希望の方は、窓口若しくは郵送により申請してください。申請に必要なもの等は以下の「申請に必要なもの」をご覧ください。

任意継続との比較について

国保の保険料は加入人数や年齢、世帯の前年度所得合計額等により算出しますので、世帯構成等に応じた保険料を比較する必要があります。

任意継続について

お勤め先で健康保険(国保組合を除く)の一定の加入期間(※)がある人が退職した場合、退職後も保険料を納めることで、引き続き2年間健康保険を継続できる制度です。

お手続きは加入していた健康保険またはお勤め先へお問い合わせください。

※全国健康保険協会(協会けんぽ)の場合、2カ月以上の加入期間。(私学共済等のその他の健康保険では、1年以上加入期間が必要な場合もあります。)

上記に該当される人は、任意継続に加入するか、国保に加入するかを選択して、いずれかの保険への加入手続きが必要となります。

なお、健康保険の扶養家族になる場合は「その他」の項目をご参照ください。

任意継続手続き期限

退職した日の翌日から20日以内に申し込みが必要です。

(期限を過ぎると任意継続はできません!)

任意継続の保険料

任意継続の保険料は健康保険毎に設定されていますが、一般的には、お勤めの時に支払っていた月額健康保険料の2倍といわれています。

ただし、上限額が設定されているので保険料が2倍より少ない場合もありますので、必ず、加入していた健康保険(※)またはお勤め先へお問い合わせください。

※資格情報のお知らせ等で加入していた健康保険の保険者名を確認して下さい。

参考:加入していた健康保険が全国健康保険協会(協会けんぽ)大阪支部の場合

住所:大阪市北区梅田3丁目2番2号 JPタワー大阪13階

電話:06-7711-3570

申請に必要なもの

富田林市国民健康保険料試算申請書 [PDFファイル/72KB]

※お手元に住民税納税通知書が届くまでの間は、課税情報が確認できないため、所得の記入(資料の持参)が必要です。

下記の記入例、収入・所得の確認方法を参考にしてください。

申請場所

保険年金課(市役所2階10番窓口)・金剛連絡所・郵送

その他

家族の中に健康保険(市町村国保以外)の被保険者がいる人は、その人の健康保険の扶養家族に認定してもらうことができる場合があります。

その場合、加入による保険料がかからないで済むこともあります。加入条件や手続きなど、詳しくは、家族のお勤め先にお問い合わせください。

郵送手続きの際の送付先

郵送でお手続きをいただく場合は下記の送付先へお送りください。

【送付先】

〒584-8511

富田林市常盤町1番1号

【あて先】

富田林市保険年金課資格給付係

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)