<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

令和6年度の市・府民税(個人住民税)より定額減税を実施します

制度の概要

賃金上昇が物価高に追いついていない市民・府民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年度分の市民税・府民税(個人住民税)の減税を実施します。

具体的には、納税義務者及び配偶者を含めた扶養家族1人につき、令和6年度分の個人住民税から1万円を減税し、減税の実効性・迅速性を高めるため、令和6年6月より減税を実施するものです。

なお、令和6年度(令和5年中)の個人住民税の合計所得金額が1,805万円を超える方(給与収入のみの場合、2,000万円を超える方が相当)、令和6年度の住民税が均等割のみ課税される方は定額減税の対象にはなりません。

※合計所得金額について、詳しくは「合計所得金額、総所得金額、総所得金額等の違いについて」のページをご覧ください。

特別税額控除額(定額減税額)

次の金額の合計額とします。

合計額が所得割額を超える場合には、所得割額を上限とします。

- 本人:1万円

- 控除対象配偶者(同一生計配偶者(個人住民税の合計所得金額が1,000万円を超える方の配偶者)を除く。)または扶養親族(国外居住者を除く。):1人につき1万円

定額減税の実施方法

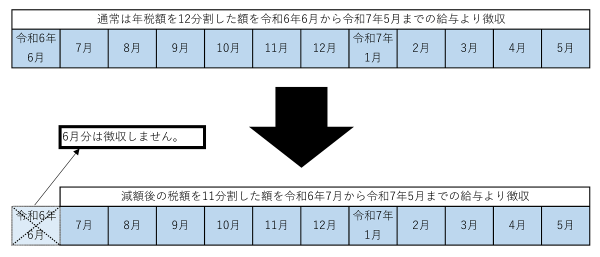

給与からの特別徴収(天引き)者の場合

令和6年6月分給与からの特別徴収は実施せず、定額減税後の税額を11分割した額を、同年7月分から令和7年5月分給与より徴収します。

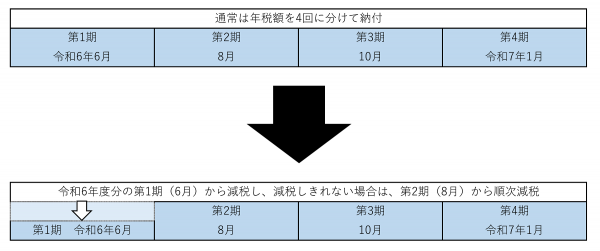

普通徴収(納付書や口座振替など)の方の場合

令和6年6月(第1期分)から定額減税を実施し、減税しききれない場合は、同年8月(第2期分)以降の税額から順次減税します。

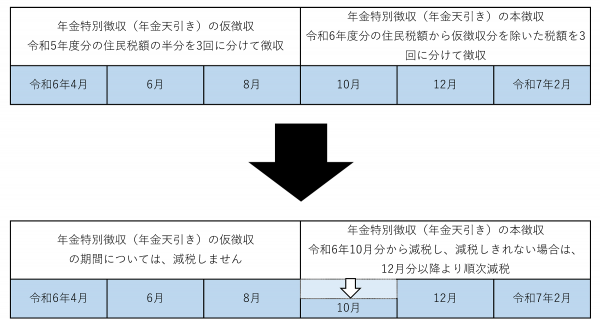

公的年金等からの特別徴収(天引き)者の場合

公的年金等からの特別徴収が2年目以降(継続者)の方

令和6年10月以降に支払われる年金から徴収される個人住民税額より減税します。10月分で減税しききれない場合は、12月分以降から順次減税します。

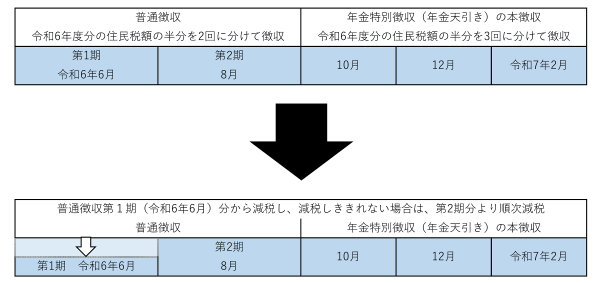

公的年金等からの特別徴収が初年度の方

令和6年度より年金からの特別徴収(天引き)が開始される方は、普通徴収令和6年6月(第1期)分から減税し、減税しききれない場合は、同年8月(第2期)分から減税します。

また、さらに減税しききれない場合は、同年10月以降に年金より徴収される個人住民税額から順次減税します。

その他

- 定額減税は、他の税額控除額を控除した後の所得割額から減税します。

- ふるさと納税の税額上限額の算出には、定額減税前の所得割額から算出します。

- 令和7年度分個人住民税において、同一生計配偶者(個人住民税の合計所得金額が1,000万円を超える方の配偶者)を有する方については、令和7年度の所得割額から1万円を控除します。

- 所得税からの定額減税については、国税庁ホームページ「定額減税 特設サイト<外部リンク>」のページをご覧ください。

- その他の給付金などについては、内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置<外部リンク>」のページをご覧ください。

おすすめコンテンツ

法人番号 7000020272141

〒584-8511 大阪府富田林市常盤町1-1電話:0721-25-1000(代表)ファクス:0721-25-9037

開庁時間:月曜日~金曜日(土・日曜、祝日、年末年始(12月29日~1月3日)を除く)9時00分~17時00分

Copyright(C) 2018 Tondabayashi City.