<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

個人住民税の証明書について

個人住民税の証明

個人の住民税は、所得税の確定申告、住民税の申告、事業所からの給与支払報告、公的年金の支払報告などをもとに、その年の1月1日現在に住所のある市区町村が6月までに税額計算をし、税額の通知をします。

ただし税額が生じない場合には、原則として通知いたしません(特別徴収の対象者には事業所を通じて通知します)。

普通徴収(納税者本人が納付)=「○○年度 市民税・府民税・森林環境税納税通知書 兼 決定通知書」

特別徴収(給与支払者が給与から天引きして納付)=「○○年度 市民税・府民税・森林環境税特別徴収税額の決定・変更通知書」

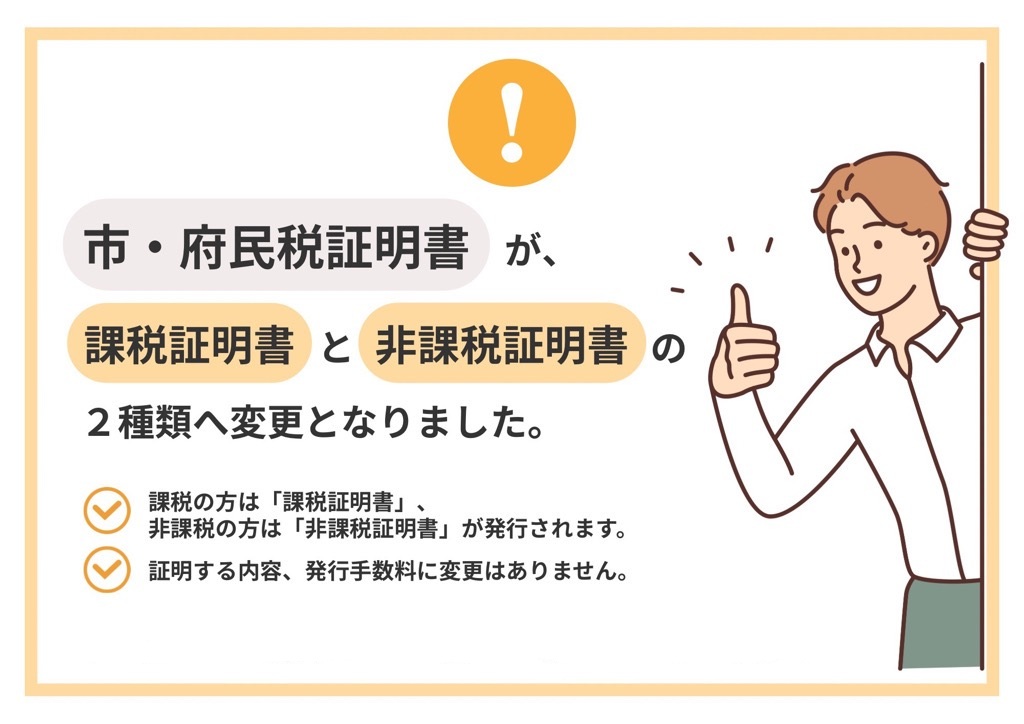

どちらの通知書にも所得金額、控除金額、課税総所得(課税標準)額、年税額が記載されていますが、一般的には「住民税の証明書」の提出を求められることが多いことから、「課税(非課税)証明書」(※)を発行させていただいています。

本市の課税(非課税)証明書は、所得証明、収入証明等、別呼称の証明内容を兼ねる証明書となっています。

なお、証明書は個人ごとに単年度分の内容を記載しています。

(※)「市・府民税証明書」は、「課税(非課税)証明書」に変更になりました。「地方公共団体情報システムの標準化に関する法律」に基づき、基幹業務システムが国が定める標準仕様に準拠したシステムに移行したことに伴うものです。

所得が無いことの証明

所得税の確定申告をされない方や年金や給与の収入が無い方は、証明発行の根拠となる所得データも無いため証明発行ができません。この場合には所得が無い理由とともにその旨を申告していただく必要があります。

- どなたかに扶養(援助)されていた

- 学生であった

- 失業中であった

- 病気療養中であった

- その他、生活保護受給や預貯金により生活されていた場合など

雇用保険・遺族年金・障害年金など非課税所得受給の場合も同様の申告が必要です。

課税(非課税)証明書の請求について

窓口での証明書の請求

受付窓口

- 市役所1階課税課(13番窓口)

- 金剛連絡所

※ただし、収入(所得)の申告をされていない場合など、金剛連絡所では受付できないことがあります。

証明書を請求できる人

- 本人または同居の親族

- 代理人

※代理人からの請求には委任状 [PDFファイル/56KB]が必要です。

※親族の方でも、申請時に同居でない場合は委任状が必要です。

申請に必要なもの

- 窓口に来られる方の本人確認ができる書類(マイナンバーカード、運転免許証、資格確認書など)

- 発行手数料(1通300円)

郵送による証明書の請求

証明書を請求できる人

- 本人または同居の親族

- 代理人

※代理人からの請求には委任状 [PDFファイル/56KB]が必要です。

※親族の方でも、申請時に同居でない場合は委任状が必要です。

申請に必要なもの

- 課税(非課税)証明交付申請書、または「必要とする証明書の種類」・「対象課税年度または所得年」・「富田林市でのご住所」・「お名前」・「生年月日」・「現在のご住所、お名前」・「日中に連絡のつく電話番号」を記載した便箋等

- 発行手数料(1通300円)分の定額小為替(郵便局でお買い求めのうえ、なにも記入しないでください。)

- あて先(現在のご住所・お名前)を記載し、切手を貼付した返信用封筒(国内郵便料金表<外部リンク>)

※申請者の現住所以外への返送はできません。

その他の取得方法

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

おすすめコンテンツ

法人番号 7000020272141

〒584-8511 大阪府富田林市常盤町1-1電話:0721-25-1000(代表)ファクス:0721-25-9037

開庁時間:月曜日~金曜日(土・日曜、祝日、年末年始(12月29日~1月3日)を除く)9時00分~17時00分

Copyright(C) 2018 Tondabayashi City.