<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

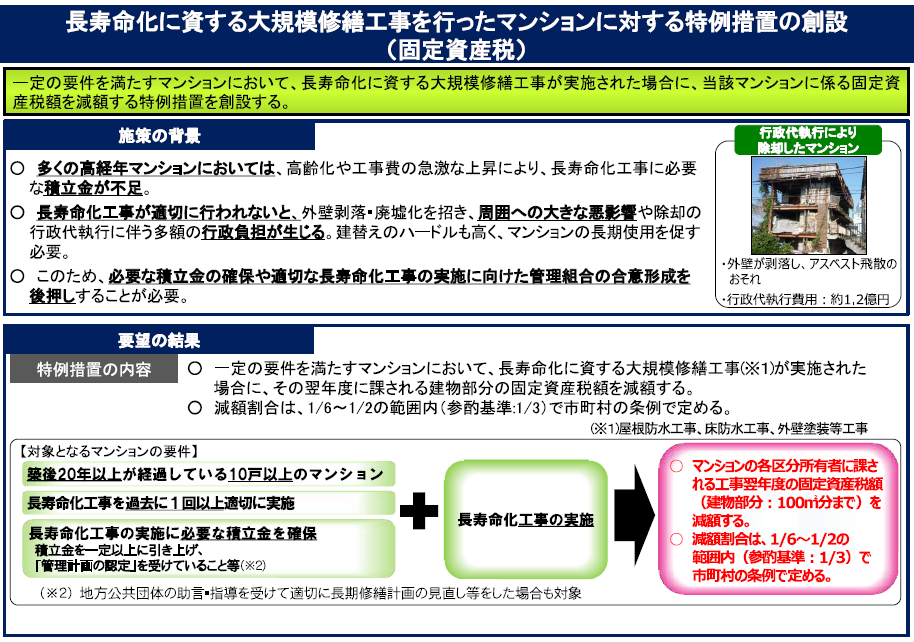

長寿命化に資する大規模修繕工事を行ったマンションに係る固定資産税の減額措置について(マンション長寿命化促進税制)

一定の要件を満たすマンションのうち、長寿命化に資する大規模修繕工事を行った場合、工事が完了した年の翌年度分に限り、建物部分の固定資産税が減額されます。

長寿命化に資する大規模修繕工事とは

長寿命化に資する大規模修繕工事(以下「長寿命化工事」とします。)とは、次の1から3までが全て実施された工事をいいます。また、1から3までの各工事は同一の工事請負契約の中で行われたなど、一体として扱われる工事であることが必要です。

1.外壁塗装等工事

2.床防水工事

3.屋根防水工事

対象となるマンションの要件

次の事項を全て満たしている必要があります。

1.新築された日から20年以上が経過していること

2.総戸数が10戸以上の区分所有建物であること(店舗や事務所等も戸数に含む)

3.過去に長寿命化工事を1回以上適切に実施していること(過去に行った工事は一体として扱った工事でなくても可)

4.令和5年4月1日から令和9年3月31日までに長寿命化工事が完了していること

5.併用住宅については、専有部分における居住用部分の割合が2分の1以上であること

注:併用住宅の場合は居住用部分のみが減額の対象となります

注:事務所部分等は減額対象になりません

6. 令和3年9月1日以降に修繕積立金の金額を管理計画の認定基準まで引き上げていること

7.管理計画の認定基準に適合し、富田林市から認定を受けたマンション(マンション管理計画認定制度)

マンション管理計画認定制度について(住宅政策課のページ)

減額される範囲

1戸当たり100平方メートル(100平方メートルを超える場合は100平方メートル相当分)について、富田林市税条例の定めにより、固定資産税額の3分の1を減額します。

注:100平方メートルを超える部分については減額されません。

減額を受けるための手続き

手続きの方法

長寿命化工事完了後3カ月以内に、下記のいずれかの方法で、課税課資産税係(1階・13番窓口)へ申告してください。可能な限り1の方法にてお手続きいただきますようご協力をお願いいたします。

1.マンション管理組合の管理者等から減額申告書と各種証明書等を1部添付して提出する。

2.区分所有者が、各自で減額申告書と各種証明書等を添付して提出する。

必要な書類

| 申告書類 | 発行機関等 | 様式 |

|---|---|---|

| 1.マンション長寿命化工事に伴う固定資産税減額申告書 | ||

| 2.大規模の修繕等証明書 |

・建築士 ・住宅瑕疵担保責任保険法人 |

|

| 3.過去工事証明書 |

・建築士 ・マンション管理士 |

|

| 4.設計図書等(マンションの総戸数が確認できる書類) | ||

| 5.管理計画の認定通知書、または変更認定通知書の写し | ・富田林市住宅政策課 | |

| 6.修繕積立金引上証明書 |

・建築士 ・マンション管理士 |

留意事項

・対象となるマンションの要件はいずれも申告時点かつ固定資産税の賦課期日(1月1日)時点で満たしていることが必要です。

・本制度による減額は、当該マンションにつき1度しか受けることはできません。

・耐震改修工事、バリアフリー改修工事及び省エネ改修工事等による減額と同時に適用はできません。

・本制度で減額となるのは固定資産税のみです。(都市計画税は減額されません。)

・土地についての減額はありません。

関連リンク

- マンション管理・再生ポータルサイト<外部リンク>

- 国土交通省「マンション長寿命化促進税制」<外部リンク>

- 分譲マンションの管理適正化について(住宅政策課のページ)

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

おすすめコンテンツ

法人番号 7000020272141

〒584-8511 大阪府富田林市常盤町1-1電話:0721-25-1000(代表)ファクス:0721-25-9037

開庁時間:月曜日~金曜日(土・日曜、祝日、年末年始(12月29日~1月3日)を除く)9時00分~17時00分

Copyright(C) 2018 Tondabayashi City.