<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

確定申告書(第二表)「住民税・事業税に関する事項」の記載漏れにご注意を!

確定申告書第二表には、「住民税に関する事項」という欄があります。この欄は地方税法施行規則により所得税及び復興特別所得税と取り扱いの異なる住民税独自の項目について申告していただくために設けられています。該当する人は漏れなく記入するようお願いします。

特に、確定申告書を提出する人で個人住民税(市民税・府民税)の寄附金税額控除の適用を受けようとする場合には、この欄のうち「寄附金税額控除」欄の記入が必要となります。

この欄に記入がない場合は、個人住民税(市民税・府民税)の寄附金税額控除の適用を受けることはできませんのでご注意ください。

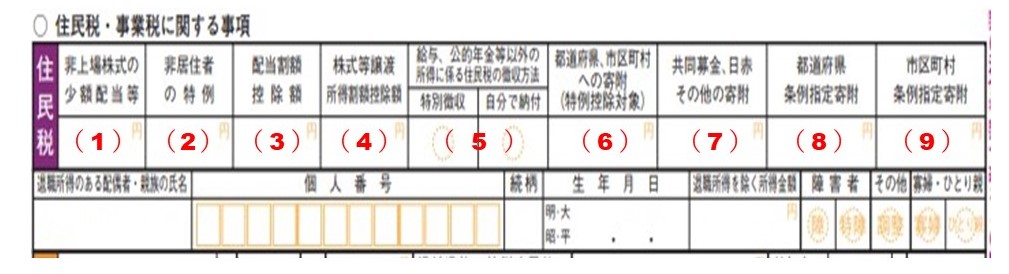

所得税確定申告書 B様式(第二表)

記載項目

(1)配当に係る住民税の特例

- 所得税において確定申告不要制度を選択した非上場株式の少額配当等がある場合は、こちらに確定申告書第一表の配当所得の金額と確定申告不要制度を選択した非上場株式の少額配当等の金額を合計した金額を記入してください。住民税に(市民税・府民税)は、申告不要制度がありませんので申告が必要となり、他の所得と総合して課税されます。

(2)非居住者

- 確定申告をする年分の翌年の1月1日現在、日本に住所を有する人で前年中に非居住者期間を有する人は、その期間中に生じた国内源泉所得のうち所得税で分離課税された金額を記入してください。他の所得と総合して住民税(市民税・府民税)が課税されます。

(3)配当割額控除額

- 上場株式等に係る配当所得等について申告することを選択した場合は、こちらに特別徴収された住民税額を記入してください。住民税(市民税・府民税)の年税額を算定した結果、税額控除、充当又は還付されます。※この欄に記載がない場合、住民税(市民税・府民税)から配当割額控除を受けることができません。

(4)株式等譲渡所得割額控除額

- 特定口座(源泉徴収あり)での上場株式等に係る譲渡所得について申告することを選択した場合は、こちらに特別徴収された住民税額を記入してください。住民税(市民税・府民税)の年税額を算定した結果、税額控除、充当又は還付されます。※この欄に記載がない場合、住民税(市民税・府民税)から株式等譲渡所得割額控除を受けることができません。

(5)住民税の徴収方法

- 給与、公的年金等に係る所得以外(該当年度の4月1日において、65歳未満の人は給与所得以外)の所得に係る住民税(市民税・府民税)について、その徴収方法を選択することができます。

- 給与からの特別徴収を希望する場合には、「給与から差引き」に〇を記入し、納付書や口座引き落としなど自分で納付することを希望する場合には、「自分で納付」(普通徴収)に〇を記入してください。

※給与・公的年金等に係る所得以外の所得がマイナスなどの理由により、選択しても「自分で納付」(普通徴収)とはならない場合があります。 - 給与・公的年金等に係る所得以外(該当年度の4月1日において65歳未満の人は給与所得以外)の所得が無い人は、記入する必要はありません。

(6)都道府県、市区町村への寄附(特定控除対象)

- 都道府県、市町村又は特別区(以下「都道府県等」という。)に対して寄附(以下「ふるさと寄附金」という。)をされた方は、寄附した金額を記載します。

(地方税法第45条の2第1項第6号、同法第317条の2第1項第6号、地方税法施行規則第2条の3第2項第7号(以下、「記載に関する根拠法令」という。) - ふるさと寄附金の対象となる都道府県等は、総務大臣が定める基準に適合する都道府県等として総務大臣が指定したものに限ります。指定を受けていない又は指定を取り消された都道府県等への寄附は、記載できません(次の「共同募金、日赤、その他の寄附」に記載します)。

(地方税法第37条の2第1項第1号、同条第2項、同法第314条の7第1項第1号、同条第2項) - ふるさと寄附金には、災害の被災者及び被災地方団体の支援を目的とする寄附で、その寄附金が最終的に被災地方団体又は義援金配分委員会等に拠出されるものも含みます。

(平成28年4月20日付「災害義援金等に係る「ふるさと納税」の取扱いについて」(総務省自治税務局市町村税課第44号)

(7)共同募金、日赤支部

- 以下に寄付した場合、こちらに寄附金額を記入してください。所得税で税額控除となった場合もこちらに記入してください。

・社会福祉法人 大阪府共同募金会(総務大臣の承認等を受けたもの)

・日本赤十字社大阪府支部(総務大臣の承認等を受けたもの)

(8)都道府県条例指定寄附

- 以下に寄附した場合、こちらに寄附金額を記入してください。所得税で税額控除となった場合もこちらに記入してください。

・大阪府が条例で指定した団体など ※大阪府が条例で定める寄附金については、大阪府ホームページ「市民公益税制」3号指定に係る税額控除について<外部リンク><外部リンク>」を、ご覧ください。

・所得税において控除対象外の寄附金であっても、大阪府が条例に基づき指定した特定非営利活動法人に対しての寄附は府民税の控除対象となります。別途、富田林市に申告してください。

(9)市区町村条例指定寄附

- 以下に寄附した場合、こちらに寄附金額を記入してください。所得税で税額控除となった場合もこちらに記入してください。

・富田林市が条例で指定した団体

(例)・富田林市内に事務所又は事業所を有する「公益財団法人、公益社団法人、独立行政法人、社会福祉法人、認定NPO法人など」

・富田林市内にキャンパスなどを有する「学校法人、国立大学法人など」

・所得税において控除対象外の寄附金であっても、富田林市が条例で定めた特定非営利活動法人に対しての寄附は市民税の控除対象となります。別途、富田林市に申告してください。

おすすめコンテンツ

法人番号 7000020272141

〒584-8511 大阪府富田林市常盤町1-1電話:0721-25-1000(代表)ファクス:0721-25-9037

開庁時間:月曜日~金曜日(土・日曜、祝日、年末年始(12月29日~1月3日)を除く)9時00分~17時00分

Copyright(C) 2018 Tondabayashi City.