<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

アルバイトやパート収入、いくらから税金がかかるの?103万円~? それとも…(令和4年11月号より)

課税課では、「広報とんだばやし」のなかで、「暮らしに役立つ税の話」と題して、難しくて、分かりにくい税金の話を、わかりやすく紹介しています。

このページでは、過去の「広報とんだばやし」に掲載した記事を、アーカイブとして紹介しています。

※記事については掲載当時の法令・通達などに基づいて作成していますので、ご注意ください。

「扶養範囲内で働いたはずなのに住民税の通知書が届いた。なぜ?」というお問い合わせを頂くことがあります。

今回は、住民税の非課税限度額についてお話しします。

住民税とは何?

住民税とは、お住まいの都道府県と市区町村に納める税金のことで、さまざまな行政サービスを提供するための財源となる税金です。

住民税は、一定の収入があれば、定額で課税される「均等割」と、前年の収入に応じて課税される「所得割」とで構成されています。

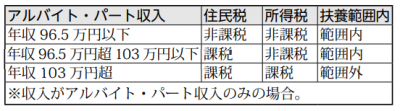

本市の場合、扶養親族がいる人や未成年の人、障がいのある人、寡婦、ひとり親の人を除き、年間のパート(アルバイト)収入(1月~12月)が96万5千円を超えると、「均等割」が課税されます。均等割額は、府民税が1800円、市民税が3500円の合計5300円です。

103万円って何?

パート(アルバイト)収入にかかる税金として、住民税とは別に所得税(国税)があります。

実は103万円という金額は、この所得税が課税されない金額であり、かつ、配偶者控除や扶養控除に当てはまる金額でもあります。

この住民税の非課税限度額と所得税や配偶者控除の金額に差があることから、扶養の範囲内の収入であったとしても、住民税が課税となるケースがあります。

下図に住民税・所得税の課税や非課税、不要範囲内について、収入別に3つのケースを上げていまりますので、参考にしてください。

なお、ここでは紹介できなかった扶養親族がいる人や未成年の人などの住民税の非課税限度額については、市ウェブサイト「個人市民税」のページをご覧ください。

おすすめコンテンツ

法人番号 7000020272141

〒584-8511 大阪府富田林市常盤町1-1電話:0721-25-1000(代表)ファクス:0721-25-9037

開庁時間:月曜日~金曜日(土・日曜、祝日、年末年始(12月29日~1月3日)を除く)9時00分~17時00分

Copyright(C) 2018 Tondabayashi City.