<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

申告内容を市・府民税に反映するためには期限があります

市・府民税の税額は、原則として確定申告書などが提出された場合、当該確定申告書などに記載された内容に基づいて算定されます。

ただし、以下の項目に関しては、地方税法の規定上、市・府民税の納税通知書の送達後に申告書が提出された場合、市・府民税の税額計算に算入されない取り扱いとなりますので、確定申告書などは、対象となる年の申告期限内(例年3月15日まで)に提出くださいますようお願いします。

特に、所得税の還付申告書は確定申告期間とは関係なく、その年の翌年1月1日から5年間提出することができますが、当該年度の市・府民税の納税通知書の送達後に確定申告書が提出された場合、以下の項目については市・府民税の税額計算に算入されない取り扱いとなりますので、くれぐれもご注意ください。

納税通知書が送達される時までとは…

- 市・府住民税を給与から天引きされている方:会社から特別徴収税額決定通知書が配付される時(例年5月下旬頃)まで

- 市・府民税を納付書や口座引落としで納付されている方:市役所よりその年度の納税通知書が届く時(例年6月上旬頃)まで

- 市・府民税を公的年金から天引きされている方:市役所よりその年度の納税通知書が届く時(例年6月上旬頃)まで

納税通知書が送達されるまでに提出することが要件であるもの

- 上場株式等に係る配当所得等及び源泉徴収を選択した特定口座の譲渡所得等(令和5年度まで)

- 上場株式等に係る譲渡損失の損益通算及び繰越控除(令和5年度まで)

- 先物取引の差金等決算に係る損失の繰越控除

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

- 特定居住用財産の譲渡損失の損益通算及び繰越控除

- 居住用財産を譲渡した場合の長期譲渡所得に係る課税の特例

など

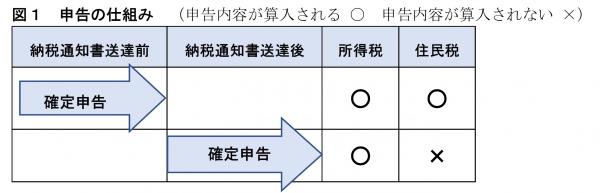

上記の項目について、申告書の提出時期と市・府民税の税額計算への算入については、上の「図1 申告の仕組み」を参照ください。

上場株式等に係る配当所得等及び源泉徴収を選択した特定口座の譲渡所得等

上場株式等に係る配当所得等及び譲渡所得等については、原則として申告する必要はなく、総所得金額に含まれませんが、総合課税または分離課税(特定公社債等に係る利子所得及び特定株式等譲渡所得については、総合課税の選択不可)として申告することを選択し、総所得金額(等)に含めることが可能です。この場合、申告することを選択した上場株式等に係る配当所得等の明細に関する事項を記載した申告書を、市・府民税の納税通知書が送達される時までに提出する必要があります。

※令和6年度の市民税・府民税(個人住民税)より、所得税の確定申告と課税方式を一致させる改正がなされました。詳しくは、「上場株式等の配当所得等や譲渡所得等などの課税方式が統一されます」のページをご覧ください。

上場株式等の譲渡損失の損益通算および繰越控除

次の申告については、市・府民税の納税通知書が送達される時までに、申告書を提出する必要があります。

- 当該年度に生じた上場株式等に係る譲渡損失を、当該年度の上場株式等に係る配当所得等の金額(上場株式等の配当等に係る配当所得等については、申告分離課税を選択したものに限ります。)と損益通算するための申告

- 当該年度に生じた譲渡損失を、翌年度以降に繰り越すための申告

- 前年度までに繰り越した損失を、当該年度の上場株式等に係る配当所得等の金額から控除するための申告

- 当該年度に譲渡がなかった場合において、前年度までに繰り越した損失を、翌年度以降に繰り越すための申告

注意事項

- 上場株式等に係る譲渡損失が生じている場合で、その損失について市・府民税では申告しないことを選択した場合は、所得税の確定申告の有無にかかわらず、当該年度に生じた譲渡損失の金額は上場株式等に係る配当所得等と損益通算することはできません。また、翌年度以降に繰り越すこともできません。

- 市・府民税において繰越控除をするためには、市・府民税の納税通知書が送達される時までに、上場株式等の譲渡損失に係る繰越控除に関する事項を記載した申告書を連続して提出する必要があります。

※令和6年度の市民税・府民税(個人住民税)より、所得税の確定申告と課税方式を一致させる改正がなされました。詳しくは、「上場株式等の配当所得等や譲渡所得等などの課税方式が統一されます」のページをご覧ください。

先物取引の差金等決済に係る損失の繰越控除

次の申告については、市・府民税の納税通知書が送達される時までに、申告書を提出する必要があります。

- 当該年度に生じた先物取引の差金等決済に係る損失を、翌年度以降に繰り越すための申告

- 前年度までに繰り越した先物取引の差金等決済に係る損失を、当該年度の先物取引に係る雑所得等の金額から控除するための申告

- 当該年度に先物取引がなかった場合において、前年度までに繰り越した先物取引の差金等決済に係る損失を翌年度以降に繰り越すための申告

注意事項

- 市・府民税において繰越控除をするためには、市・府民税の納税通知書が送達される時までに、先物取引の差金等決済に係る損失の繰越控除に関する事項を記載した申告書を連続して提出する必要があります。

居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失がある場合は、一定の要件のもとで、その年の給与所得や事業所得などの他の所得から控除(損益通算)することができ、控除しきれなかった場合は、一定の要件のもとで、その年の翌年以後3年内の各年分の総所得金額等の計算上控除(繰越控除)することができます。

注意事項

市・府民税において繰越控除をするためには、市・府民税の納税通知書が送達される時までに、当該損失の繰越控除に関する事項を記載した申告書を連続して提出する必要があります。

おすすめコンテンツ

法人番号 7000020272141

〒584-8511 大阪府富田林市常盤町1-1電話:0721-25-1000(代表)ファクス:0721-25-9037

開庁時間:月曜日~金曜日(土・日曜、祝日、年末年始(12月29日~1月3日)を除く)9時00分~17時00分

Copyright(C) 2018 Tondabayashi City.