<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

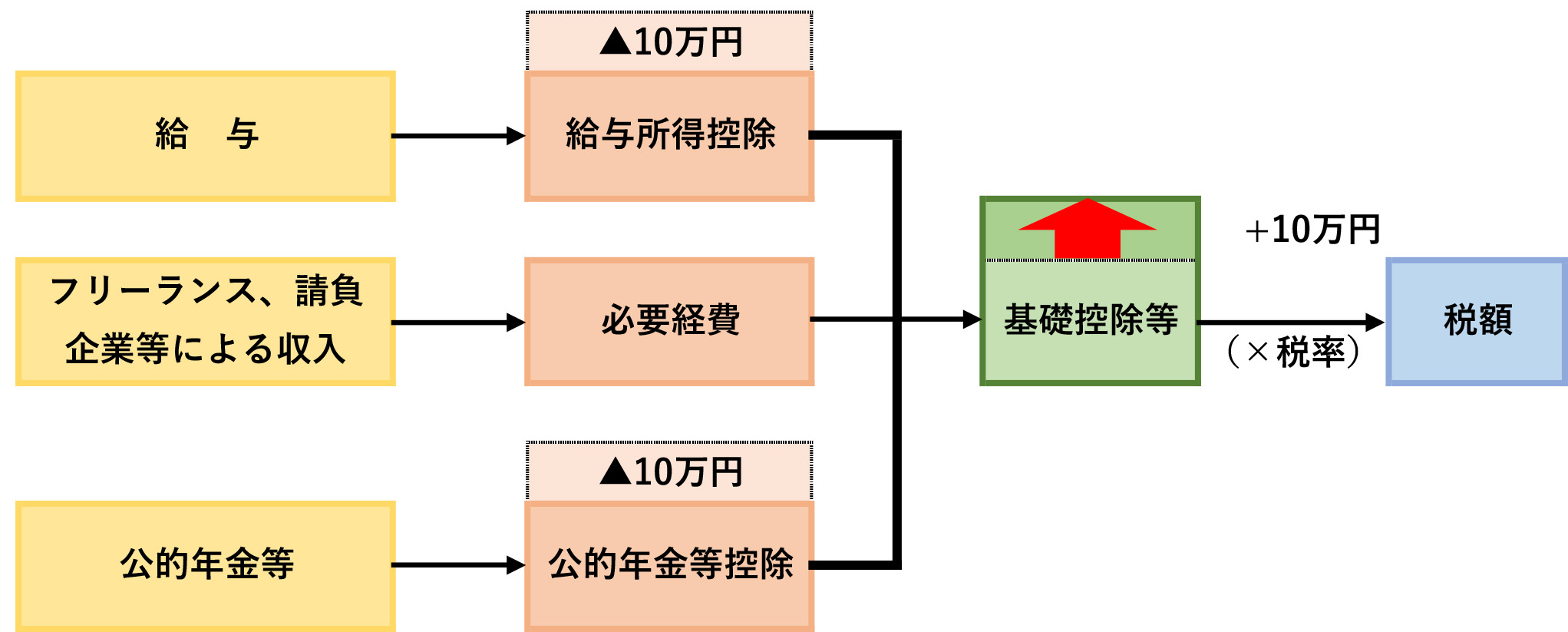

給与所得控除・公的年金等控除から基礎控除への振替

働き方の多様化を踏まえ、「働き方改革」を後押しするなどの観点から、特定の収入にのみ適用される給与所得控除額・公的年金等控除額がそれぞれ10万円引き下げられ、どのような所得にでも適用される基礎控除の控除額が10万円引き上げられました。

なお、給与所得と年金所得の両方を有する人については、片方に係る控除のみが減額されるように、給与所得控除後の給与所得から10万円を控除する措置を講じることや、子育てや介護をしている人などに配慮するため新たに「所得金額調整控除」が創設され、扶養親族等の所得金額要件についても見直されました。

(ページ内目次)

給与所得控除の改正

- 給与所得控除額が一律10万円引き下げられました。

- 給与所得控除額の上限が195万円に引き下げられました。

- 給与所得控除額が適用される給与収入の上限額が850万円に引き下げられました。

※ただし、子育て・介護に配慮する観点から、23歳未満の扶養親族や特別障害者である扶養親族等を有する人などに負担増が生じないように措置が講じられます(所得金額調整控除)。

改正後(令和3年度以降の個人住民税に適用)

| 給与等の収入金額 | 給与所得の金額 | |||

|---|---|---|---|---|

| 550,999円まで | 0円 | |||

| 551,000円から1,618,999円 | 「給与等の収入金額-550,000円」で求めた金額 | |||

| 1,619,000円から1,619,999円 | 1,069,000円 | |||

| 1,620,000円から1,621,999円 | 1,070,000円 | |||

| 1,622,000円から1,623,999円 | 1,072,000円 | |||

| 1,624,000円から1,627,999円 | 1,074,000円 | |||

| 1,628,000円から1,799,999円 | 給与等の収入金額を「4」で割って 千円未満を切り捨てる (算出金額:A) |

「A✕2.4+100,000円」で求めた金額 | ||

| 1,800,000円から3,599,999円 | 「A✕2.8-80,000円」で求めた金額 | |||

| 3,600,000円から6,599,999円 | 「A✕3.2-440,000円」で求めた金額 | |||

| 6,600,000円から8,499,999円 | 「給与等の収入金額✕0.9-1,100,000円」で求めた金額 | |||

| 8,500,000円以上 | 「給与等の収入金額-1,950,000円」で求めた金額 | |||

改正前(令和2年度以前の個人住民税に適用)

| 給与等の収入金額 | 給与所得の金額 | |||

|---|---|---|---|---|

| 650,999円まで | 0円 | |||

| 651,000円から1,618,999円 | 「給与等の収入金額-650,000円」で求めた金額 | |||

| 1,619,000円から1,619,999円 | 969,000円 | |||

| 1,620,000円から1,621,999円 | 970,000円 | |||

| 1,622,000円から1,623,999円 | 972,000円 | |||

| 1,624,000円から1,627,999円 | 974,000円 | |||

| 1,628,000円から1,799,999円 | 給与等の収入金額を「4」で割って 千円未満を切り捨てる (算出金額:A) |

「A✕2.4」で求めた金額 | ||

| 1,800,000円から3,599,999円 | 「A✕2.8-180,000円」で求めた金額 | |||

| 3,600,000円から6,599,999円 | 「A✕3.2-540,000円」で求めた金額 | |||

| 6,600,000円から8,499,999円 | 「給与等の収入金額✕0.9-1,200,000円」で求めた金額 | |||

| 8,500,000円から9,999,999円 | 「給与等の収入金額✕0.95-1,700,000円」で求めた金額 | |||

| 10,000,000円以上 | 「給与等の収入金額-2,200,000円」で求めた金額 | |||

公的年金等控除の見直し

- 公的年金等控除額が一律10万円引き下げられました。

- 公的年金等控除額の上限が195万5千円に定められました。

- 公的年金等の収入以外の所得金額が1,000万円超の場合、その所得額に応じて公的年金等控除額が段階的に減額されることとなりました。

改正後(令和3年度以降の個人住民税に適用)

| 年金受給者の年齢 | 公的年金等の収入金額 | 公的年金等雑所得の金額 | ||||

|---|---|---|---|---|---|---|

| 公的年金等雑所得以外の所得に係る合計所得金額 | ||||||

| 1,000万円以下の場合 | 1,000万円を超え 2,000万円以下の場合 |

2,000万円を超える場合 | ||||

| 65歳以上 | 3,300,000円未満 | 「収入金額-1,100,000円」で求めた金額 | 「収入金額-1,000,000円」で求めた金額 | 「収入金額-900,000円」で求めた金額 | ||

| 3,300,000円から4,099,999円 | 「収入金額✕0.75-275,000円」で求めた金額 | 「収入金額✕0.75-175,000円」で求めた金額 | 「収入金額✕0.75-75,000円」で求めた金額 | |||

| 4,100,000円から7,699,999円 | 「収入金額✕0.85-685,000円」で求めた金額 | 「収入金額✕0.85-585,000円」で求めた金額 | 「収入金額✕0.85-485,000円」で求めた金額 | |||

| 7,700,000円から9,999,999円 | 「収入金額✕0.95-1,455,000円」で求めた金額 | 「収入金額✕0.95-1,355,000円」で求めた金額 | 「収入金額✕0.95-1,255,000円」で求めた金額 | |||

| 10,000,000円以上 | 「収入金額-1,955,000円」で求めた金額 | 「収入金額-1,855,000円」で求めた金額 | 「収入金額-1,755,000円」で求めた金額 | |||

| 65歳未満 | 1,300,000円未満 | 「収入金額-600,000円」で求めた金額 | 「収入金額-500,000円」で求めた金額 | 「収入金額-400,000円」で求めた金額 | ||

| 1,300,000円から4,099,999円 | 「収入金額✕0.75-275,000円」で求めた金額 | 「収入金額✕0.75-175,000円」で求めた金額 | 「収入金額✕0.75-75,000円」で求めた金額 | |||

| 4,100,000円から7,699,999円 | 「収入金額✕0.85-685,000円」で求めた金額 | 「収入金額✕0.85-585,000円」で求めた金額 | 「収入金額✕0.85-485,000円」で求めた金額 | |||

| 7,700,000円から9,999,999円 | 「収入金額✕0.95-1,455,000円」で求めた金額 | 「収入金額✕0.95-1,355,000円」で求めた金額 | 「収入金額✕0.95-1,255,000円」で求めた金額 | |||

| 10,000,000円以上 | 「収入金額-1,955,000円」で求めた金額 | 「収入金額-1,855,000円」で求めた金額 | 「収入金額-1,755,000円」で求めた金額 | |||

改正前(令和2年度以前の個人住民税に適用)

| 年金受給者の年齢 | 公的年金等の収入金額 | 公的年金等雑所得の金額 | ||

|---|---|---|---|---|

| 65歳以上 | 3,300,000円未満 | 「収入金額-1,200,000円」で求めた金額 | ||

| 3,300,000円から4,099,999円 | 「収入金額✕0.75-375,000円」で求めた金額 | |||

| 4,100,000円から7,699,999円 | 「収入金額✕0.85-785,000円」で求めた金額 | |||

| 7,700,000円以上 | 「収入金額✕0.95-1,555,000円」で求めた金額 | |||

| 65歳未満 | 1,300,000円未満 | 「収入金額-700,000円」で求めた金額 | ||

| 3,300,000円から4,099,999円 | 「収入金額✕0.75-275,000円」で求めた金額 | |||

| 4,100,000円から7,699,999円 | 「収入金額✕0.85-785,000円」で求めた金額 | |||

| 7,700,000円以上 | 「収入金額✕0.95-1,555,000円」で求めた金額 | |||

※65歳以上:令和3年度課税(令和2年分所得):昭和31年1月1日以前生まれの人

※65歳未満:令和3年度課税(令和2年分所得):昭和31年1月2日以降生まれの人

基礎控除の見直し

- 基礎控除額が10万円引き上げられました。

- 合計所得金額が2,400万円を超えると、その金額に応じて控除額が逓減し、2,500万円を超えると、基礎控除は適用されなくなりました。

改正後(令和3年度以降の個人住民税に適用)

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 適用なし |

改正前(令和2年度以前の個人住民税に適用)

| 合計所得金額 | 基礎控除額 |

|---|---|

| 所得制限なし | 33万円 |

配偶者・扶養控除等の所得金額要件の見直し及び非課税措置に係る所得要件の引上げ

給与所得控除等から基礎控除への振替に伴い、同じ収入であっても、合計所得金額や総所得金額等が10万円増加するため、配偶者・扶養控除等及び非課税措置について、所得要件が10万円引き上げられました。

| 要件等 | 改正後 | 改正前 | |

|---|---|---|---|

| 同一生計配偶者及び扶養親族の前年の合計所得金額要件 | 48万円以下 | 38万円以下 | |

| 配偶者特別控除の対象となる配偶者の前年の合計所得金額要件 | 48万円超133万円以下 | 38万円超123万円以下 | |

| 勤労学生の前年の合計所得金額要件 | 75万円以下 | 65万円以下 | |

| 寡婦及びひとり親に係る生計を一にする子の前年の総所得金額等要件 | 48万円以下 | 38万円以下 | |

| 雑損控除に係る親族の前年の総所得金額等要件 | 48万円以下 | 38万円以下 | |

| 家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額 | 55万円 | 65万円 | |

| 障害者、未成年者、寡婦及びひとり親に対する個人住民税の非課税措置の前年の合計所得金額要件 | 135万円以下 | 125万円以下 | |

| 均等割非課税基準における 前年の合計所得金額 |

同一生計配偶者及び扶養親族がいない人 | 41.5万円 | 31.5万円 |

| 同一生計配偶者または扶養親族がいる人 | 31.5万円×(同一生計配偶者及び扶養親族の合計数+1) +10万円+18.9万円 |

31.5万円×(同一生計配偶者及び扶養親族の合計数+1) +18.9万円 |

|

| 所得割非課税基準における 前年の総所得金額等 |

同一生計配偶者及び扶養親族がいない人 | 45万円 | 35万円 |

| 同一生計配偶者または扶養親族がいる人 | 35万円×(同一生計配偶者及び扶養親族の合計数+1) +10万円+32万円 |

35万円×(同一生計配偶者及び扶養親族の合計数+1) +32万円 |

|

調整控除の改正

合計所得金額が2,500万円を超える所得割の納税義務者については、調整控除の適用対象外となりました。

所得金額調整控除の創設

給与所得控除について、上限となる給与収入が850万円に引き下げられたため、給与収入850万円超の納税義務者は増税となります。そのため給与収入850万円超の納税義務者のうち、子育てや介護をしている人に負担増が生じないよう所得金額調整控除が創設されました。

また、給与所得と年金所得それぞれの控除額が10万円引き下げられたため、両方の所得を有する場合、基礎控除が10万円引き上げられても負担増が生じるケースがあります。このような場合にも、負担増が生じないよう所得金額調整控除が適用されます。

給与収入850万円超の納税義務者のうち、子育てや介護をしている人への措置

以下の適用条件のいずれかに該当する人の総所得金額を計算する場合、計算式から算出した額を給与所得の金額から控除します。

≪適用条件≫

- 本人が特別障害者

- 年齢23歳未満の扶養親族を有する人

- 特別障害者である同一生計配偶者もしくは扶養親族を有する人

≪計算式≫

所得金額調整控除額=(給与等の収入額(1,000万円を超える場合は1,000万円)-850万円)×10パーセント

≪計算例≫

給与収入が1,000万円で、本人が特別障害者の場合(給与所得控除額:195万円)

所得金額調整控除額は、(1,000万円-850万円)×10パーセント=15万円となり、

その結果、給与所得金額は、1,000万円-195万円-15万円=790万円となります。

※所得金額調整控除の適用については、扶養控除と異なり、いずれかの扶養親族にのみ該当するものとみなされませんので、これらの者はいずれも扶養親族を有することとなります。

よって、いわゆる共働きの世帯で、扶養親族に該当する年齢23 歳未満の子がいる場合、夫婦の双方で所得金額調整控除の適用を受けることができます。

給与所得と年金所得両方を有する人への措置

給与所得控除後の給与等の金額および公的年金等の雑所得の金額の合計額が10万円を超える人は、以下の計算式から算出した金額を給与所得の金額から控除します。

≪計算式≫

所得金額調整控除額=(給与所得控除後の給与等の金額(10万円を限度)+公的年金等に係る雑所得の金額(10万円を限度))-10万円

≪計算例≫

65歳以上で給与収入150万円(給与所得控除額:55万円)、年金収入115万円(年金控除額:110万円)の場合

所得金額調整控除前給与所得金額は、150万円-55万円=95万円となり、10万円が限度ですので10万円となります。

所得金額調整控除前年金雑所得所得金額は、115万円-110万円=5万円です。

所得金額調整控除額は、10万円(給与)+5万円(年金)-10万円=5万円となり、

その結果、給与所得金額は、150万円-55万円-5万円=90万円となります。

おすすめコンテンツ

法人番号 7000020272141

〒584-8511 大阪府富田林市常盤町1-1電話:0721-25-1000(代表)ファクス:0721-25-9037

開庁時間:月曜日~金曜日(土・日曜、祝日、年末年始(12月29日~1月3日)を除く)9時00分~17時00分

Copyright(C) 2018 Tondabayashi City.