<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

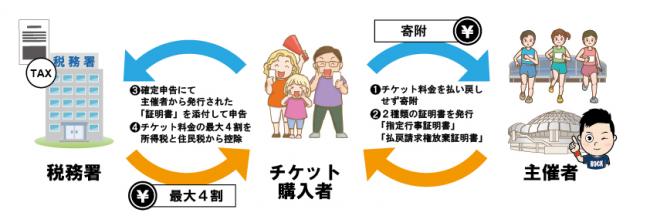

イベントを中止等(中止、延期又は規模縮小)した主催者に対する払戻請求権を放棄した場合は、寄附金控除が適用されます

新型コロナウイルス感染症に関する政府の自粛要請を受けて中止・延期・規模縮小された文化芸術・スポーツイベントについて、チケットの払戻しを受けないことを選択された人は、その金額分を「寄付」とみなし、年間合計額20万円までのチケット代金分について個人住民税の控除を受けることができる制度が創設されました。

対象となるイベント

令和2年2月1日(土曜日)から令和3年1月31日(日曜日)までに開催された又は開催する予定であったもののうち、主催者の申請により文化庁又はスポーツ庁の指定を受けたイベント

対象となるイベントについては、文化庁又はスポーツ庁のホームページ(文部科学大臣による指定を受けたイベント及び主催者等の一覧)で確認することができます。

チケットを払い戻さず「寄附」することにより,税優遇を受けられる制度(文化庁ホームページ)<外部リンク>

チケットの払戻請求権の放棄を寄附金控除の対象とする税制改正(スポーツ庁ホームページ)<外部リンク>

※本市では、個人市民税の控除対象として、文化庁又はスポーツ庁の指定を受けたイベントは、全て対象としています。

※本制度の詳細及びイベントの指定については、文化庁又はスポーツ庁へお問い合わせください。

対象となる課税年度

令和3年度分又は4年度分

※個人市民税は確定申告をした年の翌年度分について控除されます。なお、所得税は確定申告をした年分について控除されます。

控除の対象となる金額

年間合計額20万円までのチケット代金分が対象となります。控除額は、次の算式によって得られた額が控除されます。

控除額の算定式:(「その年中に支出した寄附金の合計額」か「総所得金額の30パーセント」のいずれか少ない方の額-2,000円)×6パーセント(税率)

計算例:10,000円のチケット払戻請求権を放棄した場合 「(10,000円-2,000円)×6パーセント=480円」

※1例ですので、状況により異なる場合があります。

寄附金控除までの具体的な流れ

1.主催者などがイベントの指定を受けた旨を公表します。

※チケットを払い戻さず「寄附」することにより,税優遇を受けられる制度(文化庁ホームページ)<外部リンク>

※チケットの払戻請求権の放棄を寄附金控除の対象とする税制改正(スポーツ庁ホームページ)<外部リンク>

2.主催者に払戻しを受けない意思を連絡します。

※主催者指定の方法で、払戻しをしない旨を連絡してください。

※その際チケット原本が必要な場合もありますので、お手元のチケットは必ず保管しておくようにしてください。

3.主催者より「指定行事証明書」、「払戻請求権放棄証明書」の2種類の証明書が届きます。

※控除を受ける際の確定申告に必要となりますので、大切に保管してください。

4.翌年2月中旬~3月中旬に確定申告書を提出します。

※主催者より交付を受けた2種類の証明書を、確定申告書や他の必要書類とともに税務署に提出します。

既に払戻しを受けた方へ

対象となるイベントについて、既に払戻しを受けていた場合でも、令和3年1月29日(金曜日)までに、主催者に払戻し分を寄付した場合には、控除を受けることができます。

この場合についても、申告の際に必要な「指定行事証明書」、「払戻請求権放棄証明書」を主催者より入手する必要があります。詳しい手続き方法については、主催者にお問い合わせください。

※ただし、令和2年10月31日(土曜日)以後に払戻請求権を行使した場合は、対象となりません。

おすすめコンテンツ

法人番号 7000020272141

〒584-8511 大阪府富田林市常盤町1-1電話:0721-25-1000(代表)ファクス:0721-25-9037

開庁時間:月曜日~金曜日(土・日曜、祝日、年末年始(12月29日~1月3日)を除く)9時00分~17時00分

Copyright(C) 2018 Tondabayashi City.