<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

上場株式等の配当所得等や譲渡所得等などの課税方式が統一されます

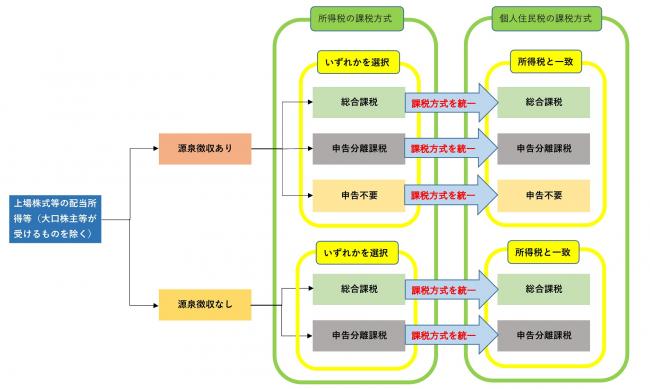

上場株式等の配当所得等や譲渡所得等、特定公社債等の利子所得等については、所得税と個人住民税において異なる課税方式の選択が可能とされてきましたが、金融所得課税は所得税と個人住民税が一体として設計されてきたことなどを踏まえ、公平性の観点から、令和6年度の市民税・府民税(個人住民税)(令和5年分の所得税の確定申告)より、課税方式を所得税と一致させる改正がなされました。(令和4年度税制改正)

この改正により、所得税で申告不要を選択した場合は、市民税・府民税(個人住民税)でも申告不要となり、所得税で総合課税(分離課税)で確定申告を行った場合は、市民税・府民税(個人住民税)においても総合課税(分離課税)で申告したこととなり、所得税と市民税・府民税(個人住民税)とで異なる課税方式を選択することができなくなりました。

所得税で配当所得等・譲渡所得等を申告すると…

所得税で上場株式等の配当所得等や上場株式等の譲渡所得等を確定申告すると、これらの所得は市民税・府民税(個人住民税)でも合計所得金額や総所得金額等に算入されることになります。

それにより、扶養控除や配偶者控除などの適用、非課税判定、国民健康保険料や後期高齢者医療保険、介護保険料などの算定に影響が出たり、各種行政サービスなどに影響が出たりする場合がありますのでご注意ください。

所得税の確定申告について詳しくは、国税庁ホームページ「税について調べる<外部リンク>」のページをご覧ください。

所得種類別・選択可能な課税方式

上場株式等の配当所得等 :総合課税・申告分離課税・申告不要制度の3つの課税方式から所得税で用いた課税方式が、市民税・府民税(個人住民税)における課税方式となります。

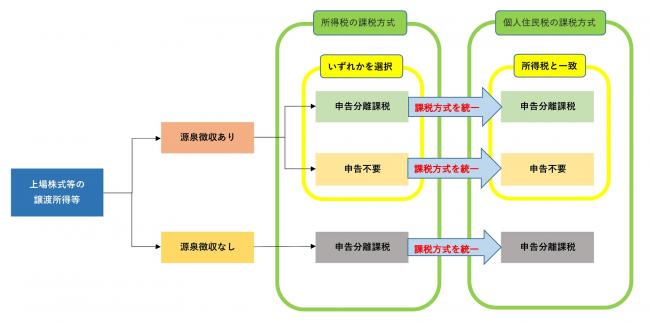

上場株式等の譲渡所得等 :申告分離課税、申告不要制度の2つの課税方式から所得税で用いた課税方式が、市民税・府民税(個人住民税)における課税方式となります。

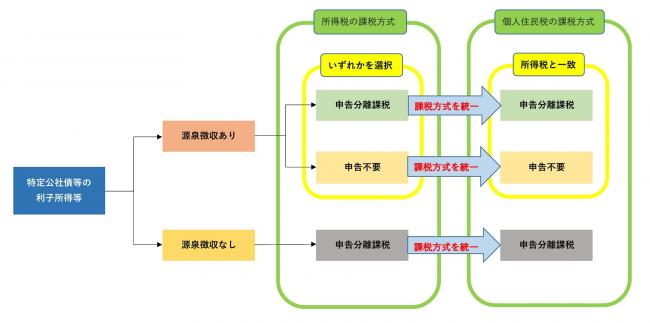

特定公社債等の利子所得等 :申告分離課税、申告不要制度の2つの課税方式から所得税で用いた課税方式が、市民税・府民税(個人住民税)における課税方式となります。

| 所得の種類 | 選択できる課税方式 | ||

|---|---|---|---|

| 上場株式等の配当所得等 | 総合課税 | 申告分離課税 | 申告不要制度 |

| 上場株式等の譲渡所得等 | ― | 申告分離課税 | 申告不要制度 |

| 特定公社債等の利子所得等 | ― | 申告分離課税 | 申告不要制度 |

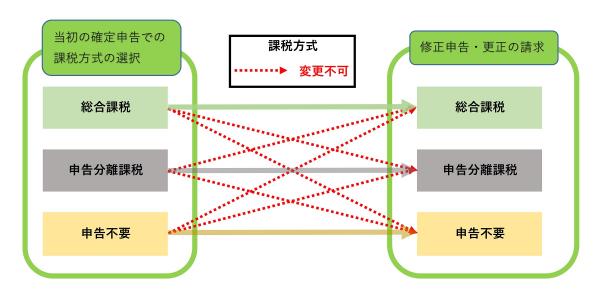

※所得税の確定申告において上記のいずれかを選択した場合は、その後、修正申告や更正の請求において、その選択を変更することはできません。よって、市民税・府民税(個人住民税)においても、その選択を変更することはできません。詳しくは、国税庁ホームページ「確定申告で申告しなかった上場株式等の利子及び配当を修正申告により申告することの可否<外部リンク>」をご覧いただくか、最寄りの税務署にお問い合わせください。

上場株式等の配当所得等

課税方式とその選択

上場株式等の配当所得等に係る課税方式とその選択 [PDFファイル/344KB]

総合課税を選択する場合 :住民税の税率が10パーセントになり、配当控除が適用できます。また、これら申告した所得金額が合計所得金額、総所得金額等に算入されます。

申告分離課税を選択する場合 :住民税の税率は5パーセントで、あらかじめ特別徴収されている税率と同じです。上場株式等の譲渡損失と損益通算できます。これら申告した所得金額が合計所得金額、総所得金額等に算入されます。

申告不要制度を選択する場合 :5パーセントの特別徴収で課税が終了します。申告しないため、これらの所得金額は合計所得金額、総所得金額等に算入されません。※ただし、支払いを受ける際に源泉徴収が行われるものに限ります。

| 配当所得等 |

所得税と住民税における課税方式 |

所得税と住民税における合計所得金額・総所得金額等への算入 | 配当割額の適用 | 配当控除の適用 |

|---|---|---|---|---|

| 上場株式等の配当所得等(大口株主に該当しない場合) | 申告不要 | 算入しない | なし | なし |

| 申告分離課税 | 算入する | あり | なし | |

| 総合課税 | 算入する | あり | あり | |

| 大口株主分および一般株式等(少額配当に該当しない場合) | 総合課税 | 算入する | — | あり |

| 必ず申告が必要です。 | ||||

※特定口座(源泉徴収なし)で受ける上場株式等の配当所得等については、申告不要は選択できません。

※一般株式等の少額配当については、所得税では申告不要を選択できますが、住民税ではすべての配当が課税の対象となるため、申告が必要です。

上場株式等の譲渡所得等

課税方式とその選択

上場株式等の譲渡所得等に係る課税方式とその選択 [PDFファイル/315KB]

申告分離課税を選択する場合 :住民税の税率は5パーセントで、あらかじめ特別徴収されている税率と同じです。上場株式等の譲渡損失と損益通算できます。これら申告した所得金額は合計所得金額、総所得金額等に算入されます。

申告不要制度を選択する場合 :5パーセントの特別徴収で課税が終了します。申告しないため、これらの所得金額は合計所得金額、総所得金額等に算入されません。ただし、支払いを受ける際に源泉徴収が行われるものに限ります。

| 譲渡所得等 |

所得税と住民税における課税方式 |

所得税と住民税における合計所得金額・総所得金額等への算入 |

譲渡割額の適用 |

|---|---|---|---|

| 特定口座 (源泉徴収ありを選択したもの) |

申告不要 | 算入しない | なし |

| 申告分離課税 | 算入する | あり | |

| 上記以外の場合 | 申告分離課税 | 算入する | なし |

※特定口座(源泉徴収なし)で受ける上場株式等の譲渡所得等については、申告不要は選択できません。

特定公社債等の利子所得等

課税方式とその選択

特定公社債等の利子所得等に係る課税方式とその選択 [PDFファイル/314KB]

申告分離課税を選択する場合 :住民税の税率は5パーセントで、あらかじめ特別徴収されている税率と同じです。上場株式等の譲渡損失と損益通算できます。これら申告した所得金額は合計所得金額、総所得金額等に算入されます。

申告不要制度を選択する場合 :5パーセントの特別徴収で課税が終了します。申告しないため、これらの所得金額は合計所得金額、総所得金額等に算入されません。ただし、支払いを受ける際に源泉徴収が行われるものに限ります。

| 利子所得等 |

所得税と住民税における課税方式 |

所得税と住民税における合計所得金額・総所得金額等への算入 | 配当割額の適用 | 配当控除の適用 |

|---|---|---|---|---|

| 特定口座 (源泉徴収ありを選択したもの) |

申告不要 | 算入しない | なし | なし |

| 申告分離課税 | 算入する | あり | なし | |

| 上記以外の場合 | 申告分離課税 | 算入する | なし | なし |

※特定口座(源泉徴収なし)で受ける特定公社債等の利子所得等については、申告不要は選択できません。

注意事項

- 同一の源泉徴収あり特定口座内の上場株式等に係る利子等の金額及び配当等の金額と上場株式等の譲渡損失は、その特定口座内で損益通算されています。

- 申告不要とされている特定配当等や特定株式等譲渡所得金額を申告することで、これらの所得は合計所得金額や総所得金額等に算入されることになります。それにより、扶養控除や配偶者控除などの適用、非課税判定、国民健康保険料や後期高齢者医療保険、介護保険料などの算定に影響が出たり、各種行政サービスなどに影響が出たりする場合があります。

- 源泉徴収されない特定口座(簡易申告口座)および一般口座での取引に係る株式等譲渡所得等、大口株主等分の上場株式等の配当所得等、一般株式等の配当所得等を申告不要とすることはできません。

- 申告不要を選択された場合、配当割額・株式譲渡所得割額の控除は適用されません。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

おすすめコンテンツ

法人番号 7000020272141

〒584-8511 大阪府富田林市常盤町1-1電話:0721-25-1000(代表)ファクス:0721-25-9037

開庁時間:月曜日~金曜日(土・日曜、祝日、年末年始(12月29日~1月3日)を除く)9時00分~17時00分

Copyright(C) 2018 Tondabayashi City.